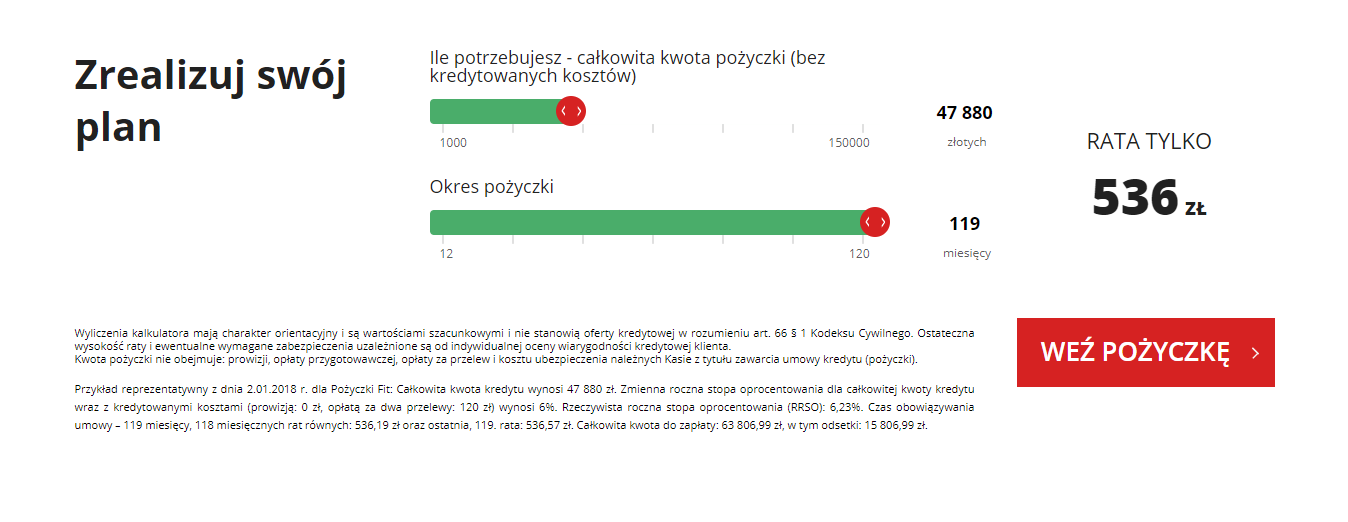

12 miesięcy – 120 miesięcy

1 000 – 200 000 złotych

6,00 %

Kwota pożyczki nie obejmuje: prowizji, opłaty przygotowawczej, opłaty za przelew i kosztu ubezpieczenia należnych Kasie z tytułu zawarcia umowy kredytu (pożyczki).

Przykład reprezentatywny z dnia 2.01.2018 r. dla Pożyczki Fit: Całkowita kwota kredytu wynosi 47 880 zł. Zmienna roczna stopa oprocentowania dla całkowitej kwoty kredytu wraz z kredytowanymi kosztami (prowizją: 0 zł, opłatą za dwa przelewy: 120 zł) wynosi 6%. Rzeczywista roczna stopa oprocentowania (RRSO): 6,23%. Czas obowiązywania umowy – 119 miesięcy, 118 miesięcznych rat równych: 536,19 zł oraz ostatnia, 119. rata: 536,57 zł. Całkowita kwota do zapłaty: 63 806,99 zł, w tym odsetki: 15 806,99 zł.

Złóż wniosek bez wychodzenia z domu i otrzymaj gotówkę nawet tego samego dnia.

Decyzja kredytowa zależy od indywidualnej oceny zdolności kredytowej.

Jak otrzymać?

Wypełnij

formularz kontaktowy

Telefoniczna

rozmowa z ekspertem

Weź pożyczkę

i spłać swoje dotychczasowe zobowiązania!

Kasa Stefczyka

Kasa Stefczyka od początku swojej działalności dynamicznie się rozwija. Obecnie jest największą kasą oszczędnościowo-kredytową w Polsce – w prawie 400 placówkach obsługuje blisko 900 000 Klientów.

Kasa Stefczyka opiera się wyłącznie na polskim kapitale, jest własnością swoich Klientów, a wypracowany zysk służy budowaniu bezpieczeństwa zgromadzonego przez nich kapitału. Dlatego właśnie Kasa Stefczyka, w dobie największych kryzysów finansowych, zachowuje stabilność finansową.

Poznaj listę najczęściej zadawanych pytań:

Pragniemy poinformować, że Kasa Stefczyka wprowadziła stosowne procedury związane z zapewnieniem bezpieczeństwa dostępu naszych Klientów do swoich środków.

Każdy przypadek rozpatrywany jest indywidualnie, więc najlepiej udać się lub zadzwonić do najbliższej placówki, informację można uzyskać również dzwoniąc na infolinię. Tam będzie można podać swoje dane, zweryfikować swoją sytuację i w razie potrzeby złożyć wniosek. Decyzja kredytowa zależy od indywidualnej oceny zdolności kredytowej.

Słowo „konsolidacja” wywodzi się z języka łacińskiego, gdzie „consolidatio” oznacza uspójnienie, zjednoczenie, połączenie się. W naszym codziennym życiu najczęściej używamy go w kontekście finansów, mówiąc o konsolidacji kredytów i pożyczek.

Jeżeli spłacasz lub spłacałeś kilka pożyczek lub kredytów naraz, wiesz z jakimi problemami i stresem się to wiąże. Zobowiązania zaciągnięte w różnych instytucjach, na innych warunkach, które dodatkowo musimy spłacać w różnych terminach. To oznacza dla Ciebie konieczność pamiętania o każdej racie, którą musisz zapłacić na inne konto, w różnych terminach, często w innym banku. A to wiąże się z dużą liczbą przelewów i sporą stratą czasu. A gdyby ktoś zaproponował Ci przejęcie wszystkich Twoich zadłużeń, a w zamian płaciłbyś tylko jedną i zapewne sporo niższą ratę miesięcznie?

Tak właśnie działa konsolidacja. Instytucje finansowe oferują rozmaite pożyczki i kredyty konsolidacyjne, które pozwalają na zamianę kilku kredytów czy pożyczek w jedną. Oferta konsolidacyjna działa na zasadzie spłaty posiadanych przez Ciebie zobowiązań i zamiany ich na jedno, nowe zobowiązanie w danej instytucji finansowej. W zamian całkowitą sumę jaka wynika z dotychczas posiadanych zobowiązań, będziesz spłacał tylko raz w miesiącu w postaci jednej raty. Taka rata może okazać się niższa od Twoich dotychczasowych spłat. Jeżeli spłacanie rat okazało się dla Ciebie zbyt dużym ciężarem finansowym, w ofercie konsolidacyjnej możesz dodatkowo wydłużyć okres spłat, co wpłynie na obniżenie miesięcznych wydatków i poprawienie domowego budżetu.

Pamiętaj, że oferty konsolidacji zadłużenia mają charakter bardzo indywidualny – dużo zależy od wysokości Twoich dotychczasowych rat, okresu ich spłaty, czy Twojej historii kredytowej itp.

Wiek może być jednym z czynników wpływających na naszą zdolność kredytową, czyli zdolność do terminowej spłaty pożyczonej kwoty łącznie z odsetkami i innymi kosztami. Jednak nie tylko wiek może zdecydować o przyznaniu pożyczki. Na naszą zdolność kredytową mogą mieć wpływ m.in.: wysokość i źródło otrzymywania dochodu, inne spłacane przez nas zobowiązania czy też dotychczasowa historia kredytowa.

Historia kredytowa to wszelkie informacje, które dotyczą zaciągniętych przez nas zobowiązań kredytowych, np. pożyczek krótko-, średnio-i długoterminowych czy limitów na kartach kredytowych. Raport z historii kredytowej zawiera dane o spłaconych zobowiązaniach kredytowych, ich wysokościach wraz z informacją, czy były regulowane terminowo, a także wiadomość o naszych aktualnych zobowiązaniach. Instytucją gromadzącą takie dane jest Biuro Informacji Kredytowej (BIK).

Budowanie dobrej historii kredytowej następuje poprzez zawieranie umów kredytowych, np. na pożyczkę ratalną lub na kartę kredytową, ale i poprzez ich terminowe regulowanie. Jedną z podstawowych informacji, które sprawdza pracownik instytucji finansowej podczas analizy wniosku kredytowego, są właśnie informacje z BIK-u. Pozytywna historia nie tylko ułatwia uzyskanie kredytu, ale często umożliwia jego uruchomienie na lepszych warunkach.

Kasa Stefczyka przypomina klientom o ryzyku stopy procentowej związanym z zaciąganymi kredytami

Wysokość spłacanych rat zależy od wysokości oprocentowania kredytu, a ta z kolei, dla kredytów zaciągniętych do końca 2015 r. od poziomu stopy lombardowej NBP, dla kredytów zaciągniętych od 01 stycznia 2016 r. od poziomu stopy referencyjnej NBP. Aktualnie obserwujemy historycznie najniższe poziomy zarówno stopy lombardowej jak i stopy referencyjnej. Oprocentowanie nominalne kredytów jest w związku z tym również najniższe.

Poziomy stóp: lombardowej i referencyjnej pozostają wyraźnie powiązane nie tylko między sobą ale również z dynamiką PKB i poziomem inflacji. Analizy makroekonomiczne wskazują wprawdzie na stabilizację aktualnego poziomu stóp procentowych NBP w kilku kolejnych kwartałach, jednakże w dłuższej perspektywie należy się liczyć z możliwością ich podwyżki.

Kontakt:

Kasa Stefczyka: SKOK im. F. Stefczyka

ul. Legionów 126-128

81-472 Gdynia

Numery infolinii:

tel: 801 600 100

tel: 58 782 93 00

fax: 58 782 80 31

E-mail: kasa@kasastefczyka.pl

Infolinia czynna jest:

Poniedziałek – Piątek: 8:00 – 22:00

Sobota: 8:00-20:00

Porównaj prywatne pożyczki i stopy procentowe

3 miesięcy – 48 miesięcy

800 – 25 000 złotych

6,16 % – 9,83 %

3 miesięcy – 48 miesięcy

800 – 25 000 złotych

9.65 %

9 miesięcy – 96 miesięcy

do 150 000,00 złotych

7,49 %

Prywatne pożyczki są niezabezpieczonymi pożyczkami, z których możesz skorzystać na co tylko chcesz. Pożyczki prywatne są również znane jako pożyczki konsumpcyjne lub pożyczki typu blank.

Przydatne z bloga

Nasi pożyczkodawcy

Zwykłe kwoty pożyczek

1 000 zt / 2 000 zt / 3 000 zt / 4 000 zt / 5 000 zt / 7 000 zt / 10 000 zt / 15 000 zt /20 000 zt / 30 000 zt / 40 000 zt / 50 000 zt / 60 000 zt / 70 000 zt / 80 000 zt / 90 000 zt / 100 000 zt / 150 000 zt / 200 000 zt / 300 000 zt / 400 000 zt / 500 000 zt / 600 000 zt / 700 000 zt / 1 000 000 zt